Cari işlemler dengesinde manşet sorunsuz gibi görünse de detaylar sıkıntılı…

15 Ekim 2016

Cari işlemler açığı, malum, Türkiye ekonomisinin en yumuşak karnı… Yıllar boyunca en sıkıntılı olduğumuz alan olarak raporların ilk satırlarını süsledi. 2011 yılında 12 aylık kümülatif rakam 80 milyar dolara yaklaşarak ciddi anlamda alarm zilleri çaldı: GSYH’nin %10’u… Halbuki ekonomi literatüründe %5 önemli bir eşik olarak kabul edilir ve üzeri kriz sinyali olarak algılanır! Cari işlemler açığı, tanım itibariyle, tasarruf açığımızın bir sonucudur ve finansmanı için de aynı tutarda döviz bulmamızı gerektirir. Para basma şansımız olmadığına göre, yurtdışından bu tutarda döviz elde etmemiz gerekir. Döviz girişleri rahat olduğu dönemlerde büyük sorun yaratmayabilir ama risk iştahı azalıp da sermaye çıkışları olduğunda bu derece yüksek tutarda bir döviz talebi yerli para biriminde sert değer kaybı yaratır. Tıpkı 2011’de USDTRY kurunun 1.5’ten 2.0’ye kısa sürede yükselmesi gibi.

Aradan yıllar geçti. Alınan önlemlerden ziyade emtia fiyatlarında 2015 yılı ortasından itibaren yaşanan sert düşüş ile birlikte Türkiye’nin de cari işlemler sorunu azalmaya yüz tuttu. Öyle ki, 12 aylık kümülatif açık rakamı 30 milyar doların dahi altına indi. Ancak, bu tabloda en önemli rolü bizim kontrolümüz dışındaki bir etken, yani emtia fiyatlarındaki düşüş oynadı. Biraz da Türkiye ekonomisindeki ivme kaybı. Zaten alınan önlemler de bu kanal üzerinden yürütülmüştü. TCMB’nin kredi kullanımını baz aldığı ve BDDK’nın adımları ile desteklenen… Cari işlemler açığındaki azalma, beraberinden getirdiği daha düşük tutardaki döviz talebi ile, “pişmiş tavuğun dahi başına gelmeyen” belalara maruz kaldığımız bir yılda Türk Lirası’nın zayıflamamasına neden oldu. Hülasa, cari işlemler dengesindeki manşet rakamlar oldukça makul seviyelere gerilemişti. Bu arada, daha aşağısını hedeflemek ise sorunlu olurdu zira olsa olsa ekonominin daraldığı bir dönemin tablosu olurdu.

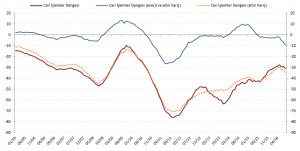

Şeytan ayrıntıda gizlidir ya! Cari işlemler açığında da manşet verilerden ziyade detaylar önemlidir zira manşet rakamlar bizim kontrolümüz dışında olan faktörleri barındırır: Enerji ve altın ticareti gibi. Politika kapsamında ne yaparsak yapalım bunları kontrol etmemiz pek de mümkün olmaz. Bu nedenle de çekirdek veri olarak tanımladığımız “enerji ve altın dışı cari işlemler dengesine” bakarız. TCMB de uzun süre bunu yapmıştı. Hatta, manşet rakamın 50 milyar dolar açığa denk düştüğü dönemlerde çekirdek rakamın artı olduğuna dikkat çekip tabloyu olumlu olarak okumuştu. Fakat, devir değişti. Emtia fiyatlarındaki sert düşüş manşet rakamları aşağı çekip görünümü toparlarken turizm başta olmak üzere bizim kontrolümüzdeki rakamlarda yaşanan bozulma çekirdek rakamı bozmaya başladı. Uzun süre artı ya da denge durumunda olan bu kalem bu yılın başından bu yana eksiye döndü ve eksi her geçen ay daha da büyüdü. Son rakam yaklaşık 10 milyar dolar açığa işaret ediyor. Dikkat edilmesi gereken bir tablo. En son bu tutarda bir çekirdek açığı 2012 yılı başında görmüştük.

Türkiye ekonomisi ile ilgili algı bozukluğunun yaşandığı, fon hareketlerinin küresel manada tersine dönme ihtimalinin arttığı bir dönemde cari açığın finansmanı sorunlu olabilir. Dahası, son dönemde ekonomiyi canlandırma adına alınan önlemlerin ağırlıklı olarak tüketimi canlandırması üzerine kurgulandığı da dikkate alınırsa cari açığın daha da artması olası. Bu sorunu aşmanın tek çıkış noktası ise üretmekten geçiyor.